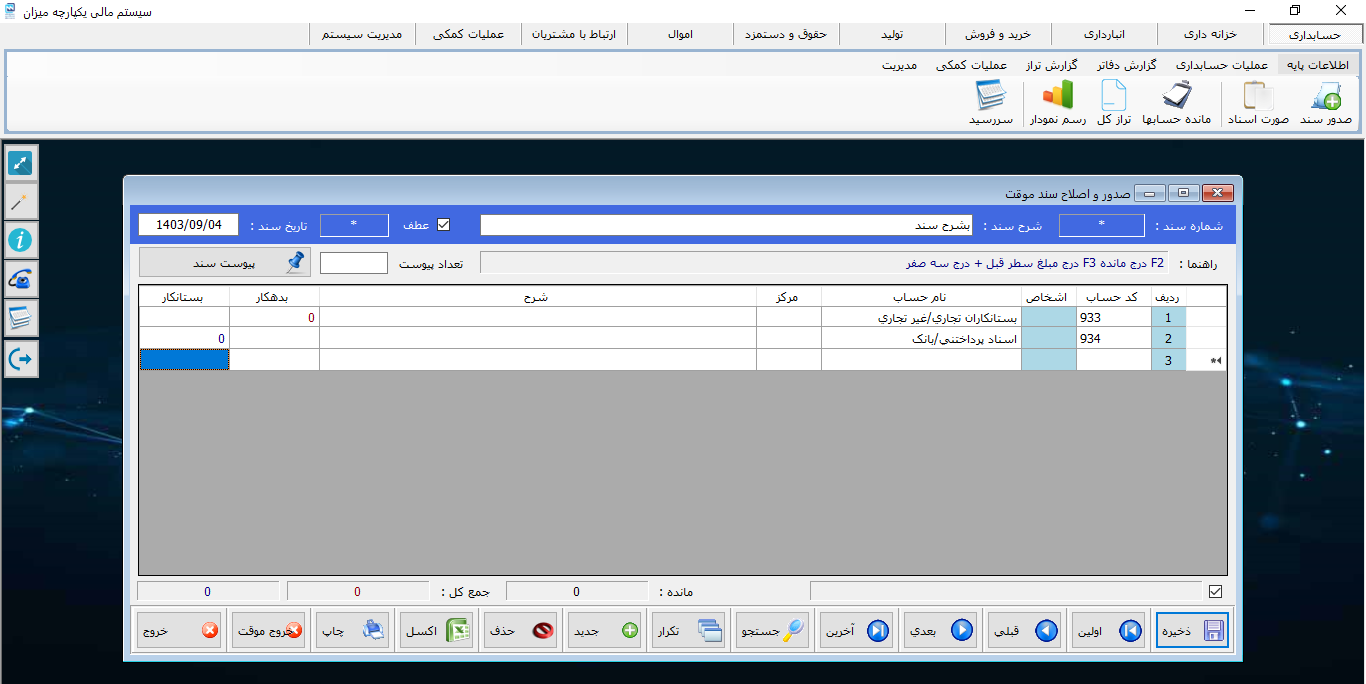

ثبت سند حسابداری اسناد پرداختنی

برای ثیت صدور چک بانک یا اسناد پرداختنی پرداخت کننده و اشخاص یا تنخواه یا صندق دریافت کننده هستند. اگر اشخاص و یا کارکنان به عنوان دریافت کننده باشند ثبت سند بصورت زیر انجام میگیرد:

اگر چک روز صادر گردد حساب بانک بستانکار می گردد و اگر چک مدت دار باشد اسناد پرداختنی بستانکار می گردد.

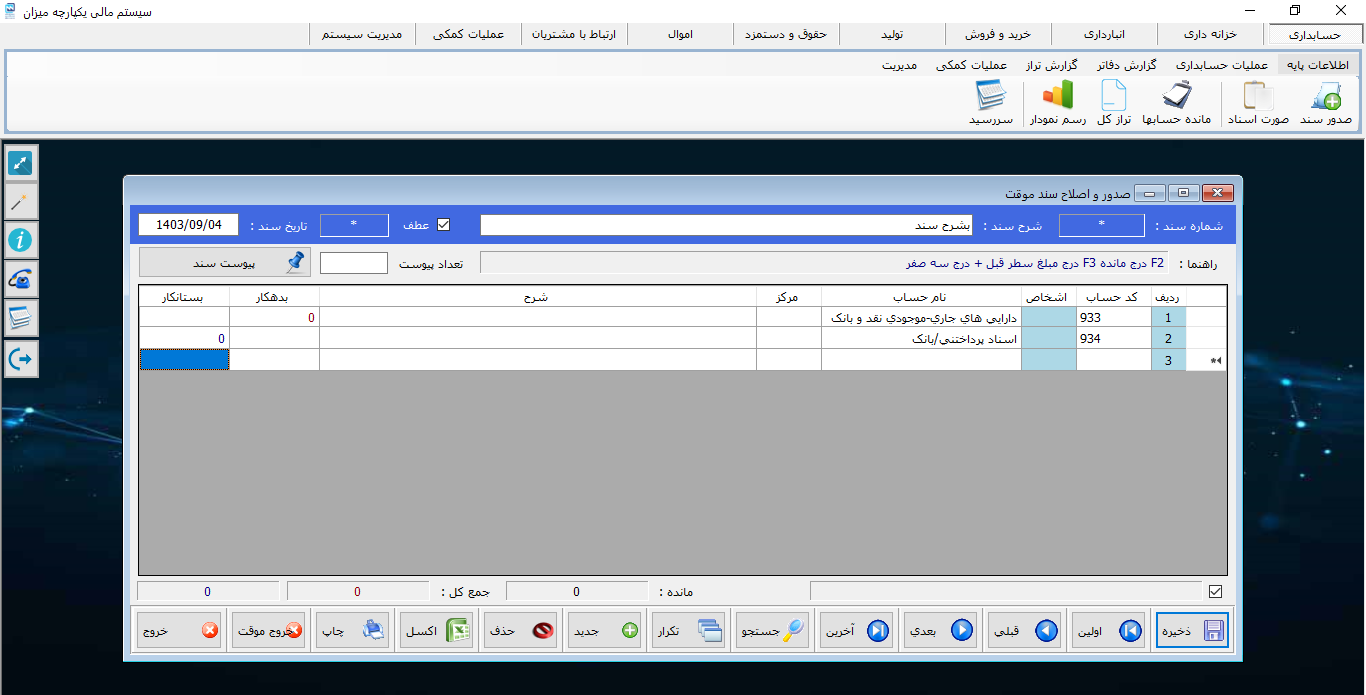

اگر چک در وجه بانک، صندوق و یا تنخواه باشد بصورت زیر ثبت می گردد:

سند حسابداری صدور چک در وجه صندوق/تنخواه

در زمان ثبت سند پرداخت غیر نقد مانند ثبت اسناد پرداختنی عمل می کنیم با این تفاوت که بانک در قسمت بستانکار درسرفصل دارایی های جاری – موجودی نقد و بانک قرار می گیرد.

ثبت سند عودت چک پرداختی

چنانچه چک برگشت بخورد این مرحله ثبت می گردد و ثبت سند آن درست برعکس پرداخت چک می باشد.

ثبت این سند در حسابداری بر عکس سند پرداختنی است و جهت دریافت اصل چک نوع بانک، دریافت کننده و اینکه چک در کدام صندوق قرار گرفته است، باید مشخص گردد.

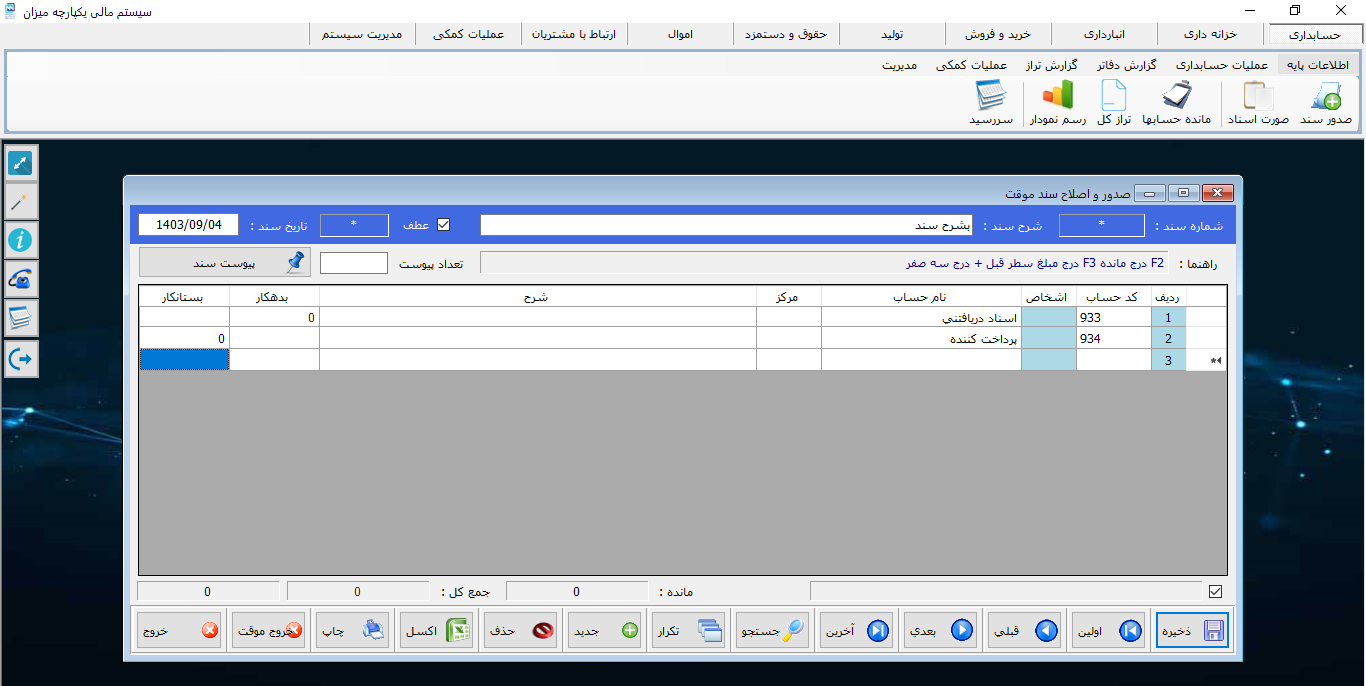

شخص یا حساب دریافت کننده چک بستانکار و حساب پرداختنی بدهکار میگردد.

ماهیت اسناد دریافتنی یا پس از استعلام از بانک به پرداخت کننده عودت می گردند و با واگذار میشوند واگذاری چک یا به بانک می باشد و یا به شخص که واگذاری به شخص اصطلاحا خرج چک گفته می شود. چک واگذار شده به بانک خود یا وصول میشود و یا برگشت میخورد.

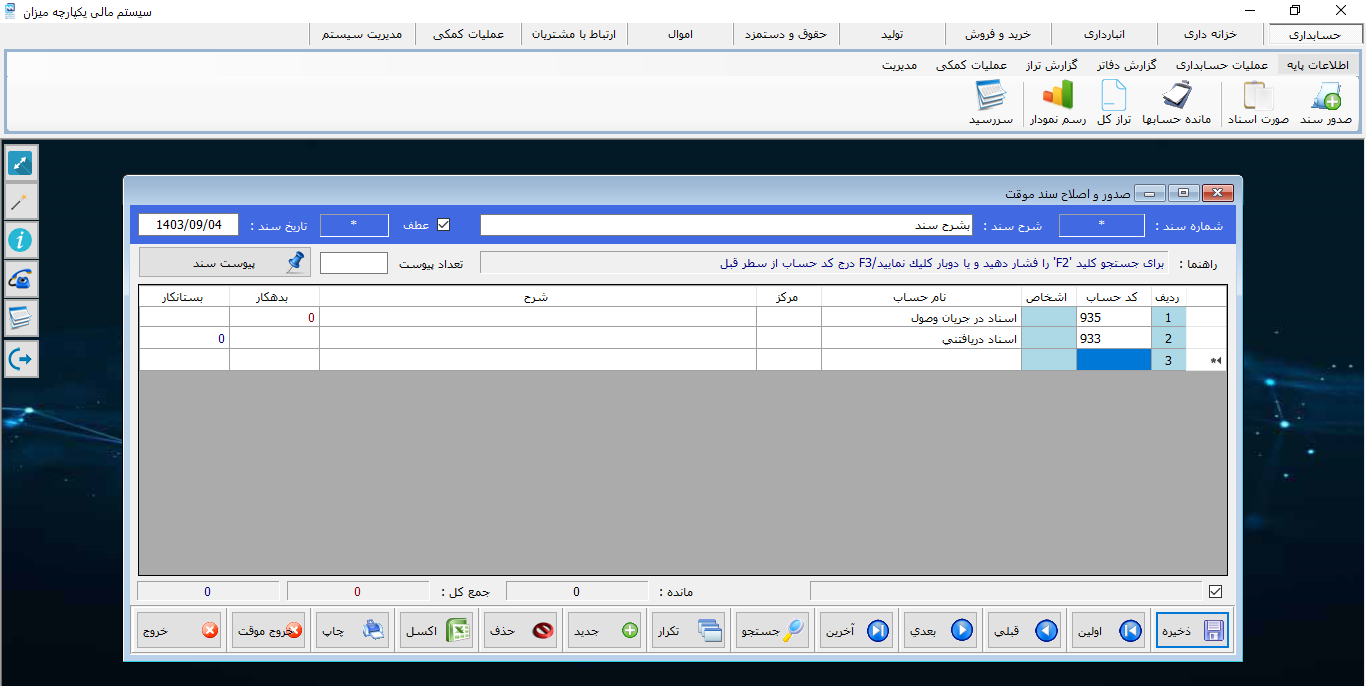

سند حسابداری دریافت چک در نرم افزار حسابداری میزان

ثبت سند واگذاری چک به بانک

اسناد در جریان وصول یک حساب واسط میباشد که در زمان واگذاری چک به بانک بدهکار می گردد و در زمان وصول چک و یا برگشت چک بستانکار می گردد و در حسابداری اسناد در جریان وصول نشانگر چک های می باشد که بانک واگذار شده است و هنوز برگشت و یا وصول آن مشخص نگردیده است.

سند حسابداری واگذاری چک

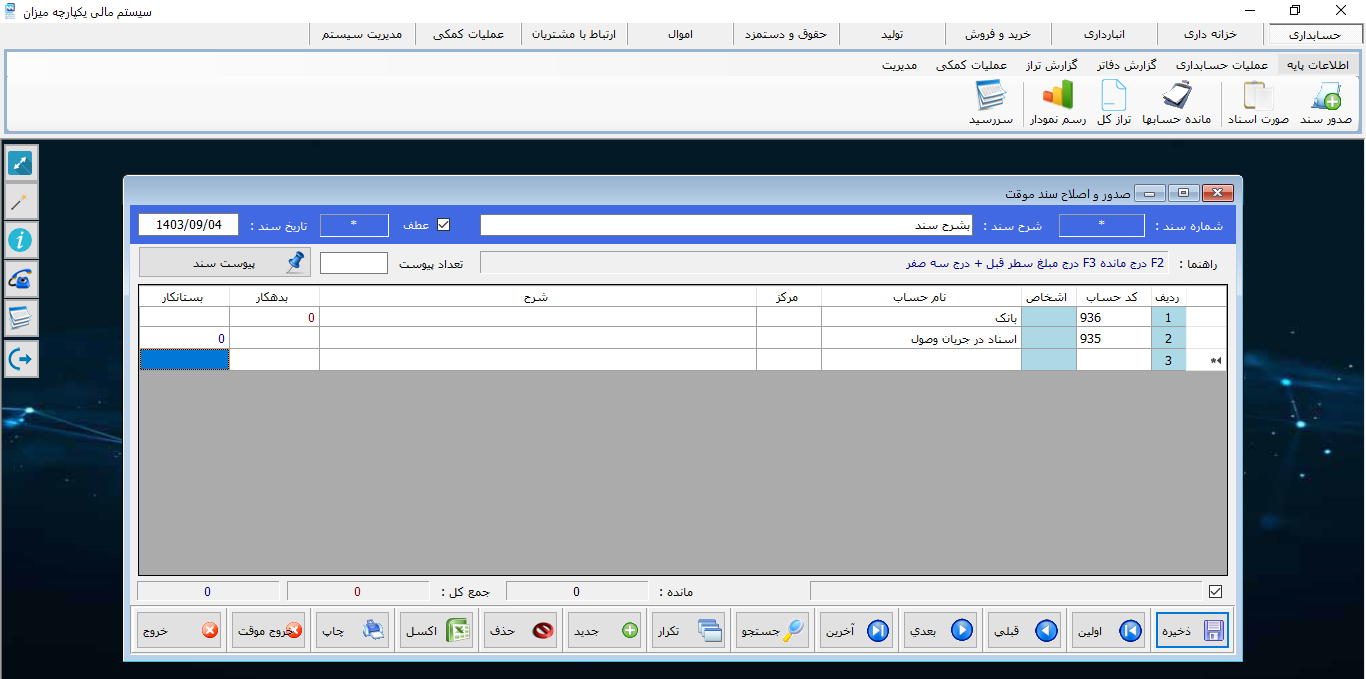

ثبت سند وصول چک دریافتی

در سند وصول چک دریافتی حساب بانکی که چک به آن واگذار شده است بدهکار می گردد و حساب واسط اسناد در جریان وصول بستانکار.

چک های در جریان وصول به چه معناست ؟

اسناد در جریان وصول یک حساب واسط میباشد که در زمان واگذاری چک به بانک بدهکار می گردد و در زمان وصول چک و یا برگشت چک بستانکار می گردد و در حسابداری اسناد در جریان وصول نشانگر چک های می باشد که بانک واگذار شده است و هنوز برگشت و یا وصول آن مشخص نگردیده است.

برای مطالعه بیشتر به آدرس مقاله ما در سایت میزان مراجعه کنید.